| JURYARBETET ÄR IGÅNG - 2021 ÅRS BEST MANAGED COMPANIES

| Nu drar juryarbetet igång för tredje året - Deloitte Best Managed Companies 2020

Kul att vara i juryn för tredje året tillsammans med entreprenören Kim Persson och Håkan Sjögren från Nasdaq. Hos Deloitte är det Partnern Therese Kjellberg som driver utvecklingen av BMC framåt.

Läs mer här:

https://www2.deloitte.com/se/sv/pages/about-deloitte/topics/swedens-best-managed-companies.html

| CIBUS LÄMNAR UTDELNING VARJE MÅNAD OCH GÅR TILL HUVUDMARKNADEN

| Fastighetsbolaget som lämnar utdelning varje månad går till huvudmarknaden

Utdelningskalender här:

https://www.cibusnordic.com/investors/the-share/dividend-calendar/

Noteringsprospekt för reglerad marknad här:

| 30 MIN GÄST PÅ IR-EVENT MED AKTIESPARARNA - PRESENTATION

| 11 MAJ VÄLKOMMEN 13-13.30 ROPA & BOARDA GÄSTAR IR-EVENT MED AKTIESPARARNA

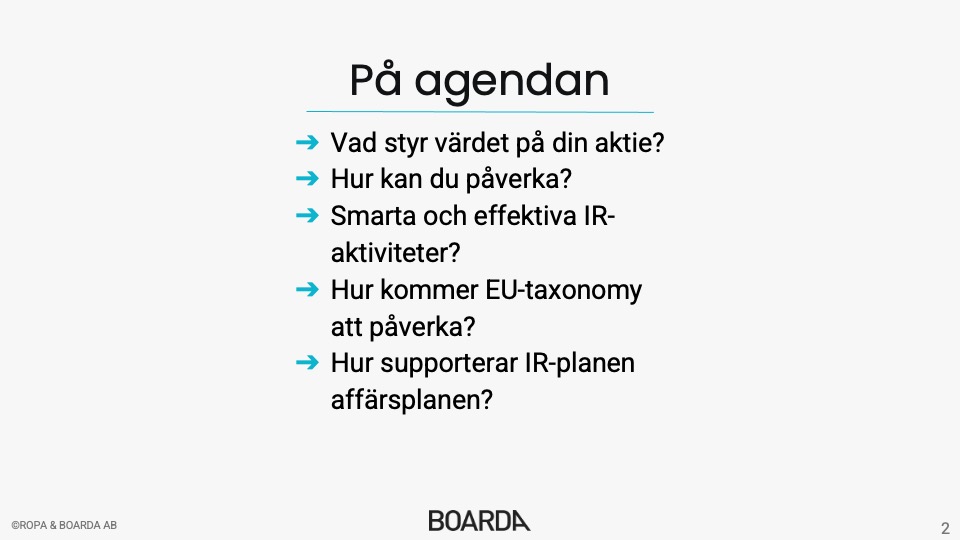

Om du har 30 min efter lunch imorgon den 11 maj eller vill vara med i efterhand on-demand – välkommen till IR-event med Aktiespararna. Jag kommer att köra 30 minuter IR kl. 13. På agendan:

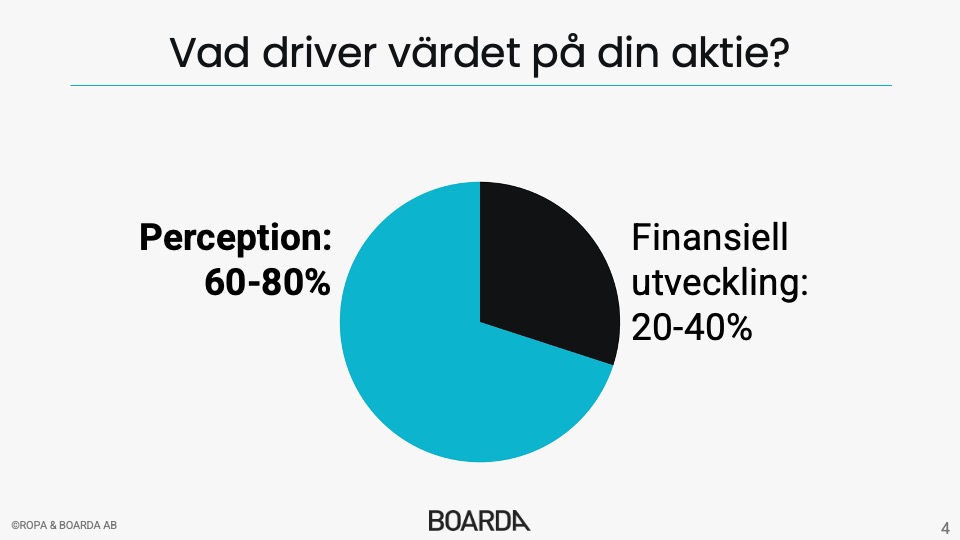

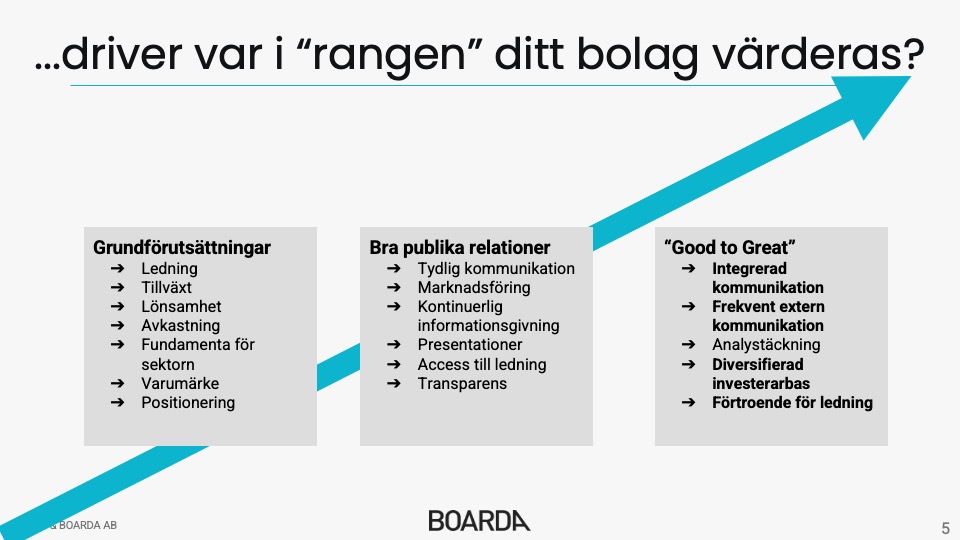

- Vad styr värdet på din aktie?

- Hur kan du påverka?

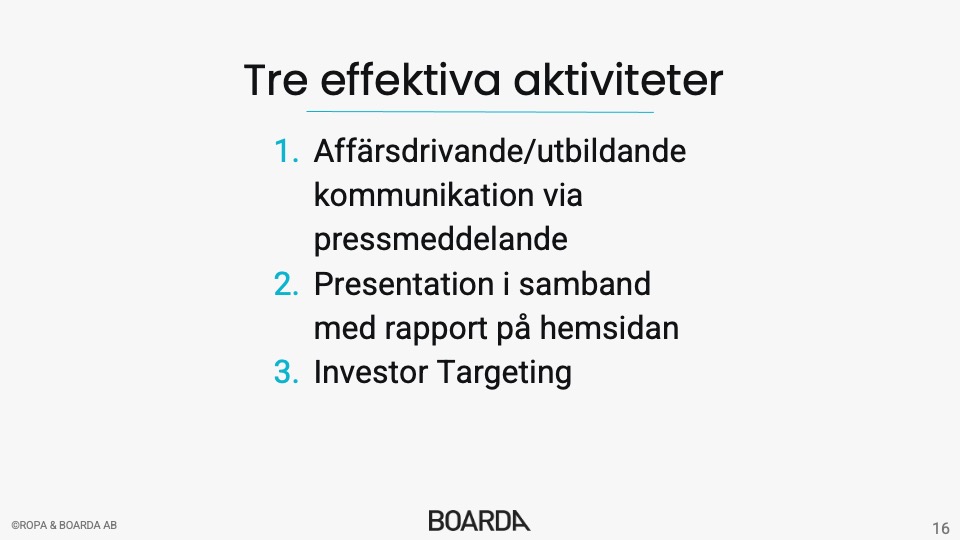

- Smarta och effektiva IR-aktiviteter?

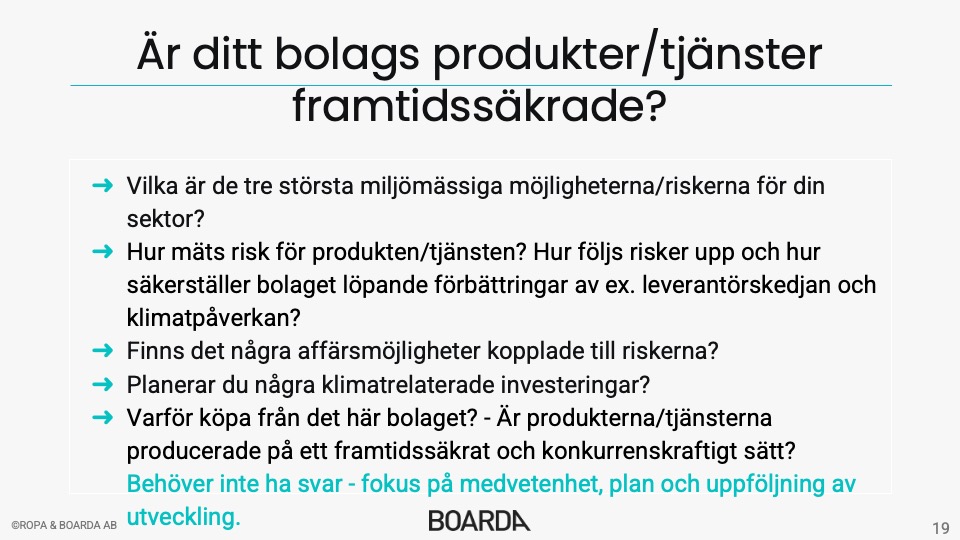

- Hur kommer EU-taxonomy att påverka?

- Hur supporterar IR-planen affärsplanen?

E-posta LIVE eller ON-DEMAND till:

P.S. Kostnadsfritt event.

| MODELON IPO KRAFTIGT ÖVERTECKNAD

| Modelon IPO blev kraftigt övertecknad

Länk till Modelon blogg:

https://www.modelon.com/news-blog/

Länk till PR:

https://www.modelon.com/investor-relations/#press

På rådgivarsidan Pareto Securities, Lindahl, Baker McKenzie samt ROPA och digital rådgivning på BOARDA.

| INFÖR Q1 RELEASE PÅ BOARDA.SE GÅR LIVE

INFÖR Q1 RELEASE PÅ BOARDA.SE GÅRLIVE

Nu har vi uppdaterat och laddat upp nytt på vår digitala plattform BOARDA.se – Digital rådgivning för ledning och styrelse i kapitalmarknaden.

| ÖKAD EFTERFRÅGAN PÅ REN LUFT - QLEANAIRS VD I AFFÄRSVÄRLDEN

| ÖKAD EFTERFRÅGAN PÅ REN LUFT - QLEANAIRS VD I AFFÄRSVÄRLDEN

QleanAirs nya Vd Christina Lindstedt om den ökade efterfrågan på luftrening, läs mer här:

MGI FÖRVÄRVAR DEN AMERIKANSKA SPELUTVECKLAREN KINGSISLE

MEDIA AND GAMES INVEST FÖRVÄRVAR DEN AMERIKANSKA SPELUTVECKLAREN KINGSISLE

VAD HÄNDER PÅ BOARDA?

Nu lanserar vi vår e-shop för företagsledare och styrelser, välj mellan 16 olika digitala paketlösningar!